Kryzys nieruchomości w 2008 roku, znany również jako kryzys subprime, był jednym z najważniejszych i najbardziej wpływowych wydarzeń w historii współczesnej gospodarki. Jego skutki odczuwane były na całym świecie, wpływając na rynki finansowe, gospodarki krajów oraz życie milionów ludzi. W poniższym artykule przyjrzymy się szczegółom kryzysu nieruchomości w 2008 roku, jego przyczynom, przebiegowi oraz skutkom.

Przyczyny Kryzysu

1. Ekspansja Kredytów Hipotecznych

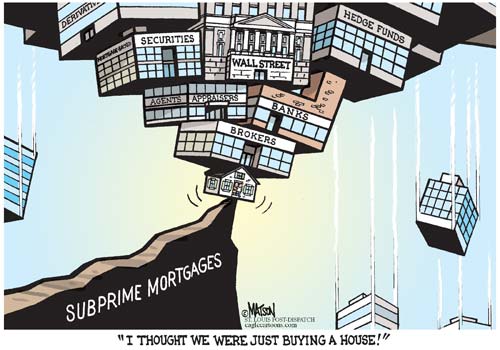

W latach 2000-2007 w Stanach Zjednoczonych nastąpił gwałtowny wzrost dostępności kredytów hipotecznych, zwłaszcza dla osób z niską zdolnością kredytową (tzw. kredyty subprime). Banki i instytucje finansowe oferowały kredyty hipoteczne o wysokim ryzyku, często bez odpowiedniego sprawdzenia zdolności kredytowej klientów.

2. Wzrost Cen Nieruchomości

Wzrost dostępności kredytów przyczynił się do wzrostu cen nieruchomości. Spekulanci inwestowali w nieruchomości, przewidując dalszy wzrost ich wartości, co prowadziło do sztucznego napędu rynku nieruchomości. Ceny domów rosły w szybkim tempie, co stwarzało wrażenie stabilności rynku, mimo że fundamenty były słabe.

3. Słaba Regulacja Finansowa

W tym okresie istniało niewiele regulacji dotyczących kredytów hipotecznych i instrumentów finansowych powiązanych z nieruchomościami. Banki i instytucje finansowe były w stanie podejmować wysokie ryzyko bez odpowiedniego nadzoru. Złożone produkty finansowe, takie jak CDO (Collateralized Debt Obligations) i MBS (Mortgage-Backed Securities), były często trudne do zrozumienia i oceny pod względem ryzyka.

4. Wzrost Stóp Procentowych

W 2006 roku Rezerwa Federalna (Fed) zaczęła podnosić stopy procentowe w celu zwalczania inflacji. Wyższe stopy procentowe wpłynęły na koszty kredytów hipotecznych, co zwiększyło obciążenia finansowe dla właścicieli nieruchomości. Wzrost kosztów kredytów hipotecznych spowodował, że wiele osób nie było w stanie spłacać swoich zobowiązań.

Przebieg Kryzysu

1. Spadek Wartości Nieruchomości

W 2007 roku rynek nieruchomości zaczął odczuwać pierwsze oznaki problemów. Ceny nieruchomości zaczęły spadać, a właściciele, którzy kupili nieruchomości na kredyt hipoteczny, zaczęli mieć problemy z regulowaniem swoich zobowiązań. Wzrost liczby niewypłacalności doprowadził do fali egzekucji hipotecznych, co dodatkowo obniżyło wartość nieruchomości.

2. Problemy z Kredytami Hipotecznymi

W miarę jak coraz więcej właścicieli nieruchomości przestawało spłacać swoje kredyty hipoteczne, banki i instytucje finansowe zaczęły borykać się z rosnącymi stratami. Kredyty hipoteczne, które były wcześniej uznawane za bezpieczne inwestycje, stały się problematyczne, co doprowadziło do załamania rynku hipotecznego.

3. Zamrożenie Rynków Finansowych

Upadek dużych instytucji finansowych, takich jak Lehman Brothers, spowodował panikę na rynkach finansowych. Kredyty międzybankowe zostały zablokowane, a wiele instytucji finansowych znalazło się w trudnej sytuacji. Kryzys płynnościowy i obawa przed dalszymi upadkami firm finansowych doprowadziły do załamania rynków finansowych na całym świecie.

4. Interwencje Rządowe

W obliczu rosnącego kryzysu, rządy na całym świecie zaczęły podejmować działania mające na celu stabilizację rynków finansowych. W Stanach Zjednoczonych wprowadzono pakiety ratunkowe, takie jak TARP (Troubled Asset Relief Program), które miały na celu stabilizację sektora bankowego oraz wsparcie gospodarki. Centralne banki obniżyły stopy procentowe i wprowadziły programy luzowania ilościowego.

Skutki Kryzysu

1. Spadek Wartości Nieruchomości

Ceny nieruchomości spadły drastycznie, co spowodowało utratę wartości wielu inwestycji i oszczędności. Właściciele nieruchomości często znaleźli się w sytuacji, w której ich domy były warte mniej niż kwota kredytu hipotecznego, co prowadziło do sytuacji „underwater mortgages”.

2. Bezrobocie i Recesja

Kryzys nieruchomości przyczynił się do globalnej recesji, która wpłynęła na wiele sektorów gospodarki. Wzrost bezrobocia i spadek dochodów ludności wpłynęły na dalsze pogorszenie sytuacji gospodarczej.

3. Reformy Regulacyjne

W odpowiedzi na kryzys, wiele krajów wprowadziło nowe regulacje mające na celu zapobieganie podobnym kryzysom w przyszłości. W Stanach Zjednoczonych uchwalono ustawę Dodd-Frank, która miała na celu wzmocnienie nadzoru nad sektorem finansowym i poprawę przejrzystości rynków finansowych.

4. Zmiana Wzorców Kredytowych

Banki i instytucje finansowe wprowadziły bardziej rygorystyczne normy kredytowe. Wzrosły wymagania dotyczące zdolności kredytowej, co ograniczyło dostępność kredytów hipotecznych dla osób o niższej zdolności kredytowej.

5. Wpływ na Rynki Globalne

Kryzys nieruchomości w USA miał wpływ na rynki finansowe na całym świecie. Kryzys płynnościowy i załamanie rynku kredytów hipotecznych miały globalne reperkusje, wpływając na wiele gospodarek międzynarodowych.

Wnioski na Przyszłość: Lekcje z Kryzysu Nieruchomościowego w 2008 roku

Kryzys nieruchomości w 2008 roku był jednym z najważniejszych wydarzeń gospodarczych ostatnich dekad. Jego skutki były odczuwalne nie tylko w Stanach Zjednoczonych, ale także na całym świecie, prowadząc do głębokiej recesji i zmieniając sposób, w jaki postrzegamy rynki finansowe oraz regulacje. Analizując przyczyny i skutki kryzysu, można wyciągnąć kilka kluczowych wniosków, które mogą pomóc w zapobieganiu podobnym sytuacjom w przyszłości oraz w lepszym zarządzaniu ryzykiem w sektorze nieruchomości i finansów.

1. Znaczenie Odpowiedniego Nadzoru Finansowego

Kryzys nieruchomości ujawnił poważne luki w regulacjach i nadzorze finansowym. Brak odpowiednich regulacji dotyczących kredytów hipotecznych, produktów finansowych oraz działalności instytucji finansowych przyczynił się do powstania bańki spekulacyjnej i późniejszego załamania rynku.

Wniosek: W przyszłości konieczne jest wzmocnienie nadzoru nad sektorem finansowym oraz regularne aktualizowanie regulacji w odpowiedzi na zmieniające się warunki rynkowe. Organy nadzoru powinny monitorować nie tylko bezpośrednie ryzyko kredytowe, ale także skomplikowane produkty finansowe, które mogą wprowadzać dodatkowe ryzyka.

2. Odpowiedzialność Kredytodawców i Przezroczystość

W latach przed kryzysem banki i instytucje finansowe oferowały kredyty hipoteczne o wysokim ryzyku, często bez odpowiedniego sprawdzenia zdolności kredytowej klientów. Brak przejrzystości w procesie udzielania kredytów oraz w sprzedaży produktów finansowych doprowadził do znacznych problemów.

Wniosek: Kredytodawcy muszą stosować rygorystyczne normy przy ocenie zdolności kredytowej i przejrzystości warunków kredytowych. Utrzymywanie wysokich standardów w zakresie przejrzystości finansowej oraz odpowiedzialnego udzielania kredytów pomoże w unikaniu sytuacji, w których klienci są obciążani nadmiernym ryzykiem.

3. Znaczenie Zrównoważonego Rozwoju Rynku Nieruchomości

Kryzys ujawnił, jak spekulacyjne działania na rynku nieruchomości mogą prowadzić do bańki cenowej i późniejszych problemów. Szybki wzrost cen nieruchomości, który nie był wsparty rzeczywistym wzrostem wartości lub dochodów, doprowadził do załamania rynku.

Wniosek: W przyszłości ważne jest, aby rynek nieruchomości rozwijał się w sposób zrównoważony i oparty na realnych podstawach. Należy unikać spekulacji oraz zapewnić, aby ceny nieruchomości były zgodne z rzeczywistą wartością rynkową i siłą nabywczą potencjalnych kupujących.

4. Rola Rządów i Polityki Monetarnej

Kryzys nieruchomości wywołał reakcję rządów na całym świecie, które wprowadziły różne środki mające na celu stabilizację rynków finansowych. Interwencje takie jak pakiety ratunkowe i obniżenie stóp procentowych były kluczowe w przeciwdziałaniu pogłębieniu recesji.

Wniosek: Polityka monetarna i fiskalna powinna być elastyczna i gotowa do interwencji w sytuacjach kryzysowych. Rządy i banki centralne powinny mieć przygotowane strategie awaryjne, które pozwolą na szybką reakcję w przypadku wystąpienia podobnych kryzysów w przyszłości.

5. Edukacja Finansowa i Świadomość Ryzyka

Kryzys ujawnił brak odpowiedniej edukacji finansowej wśród wielu konsumentów, którzy podejmowali decyzje dotyczące kredytów hipotecznych bez pełnego zrozumienia ryzyka.

Wniosek: Edukacja finansowa powinna być promowana, aby zwiększyć świadomość ryzyka i umożliwić lepsze podejmowanie decyzji finansowych. Konsumenci powinni być dobrze poinformowani o warunkach kredytów, możliwościach inwestycyjnych oraz potencjalnych zagrożeniach związanych z rynkiem nieruchomości.

6. Znaczenie Monitorowania i Oceny Ryzyka

Kryzys nieruchomości pokazał, że monitorowanie ryzyka jest kluczowe dla stabilności rynków finansowych. Niewłaściwa ocena ryzyka i brak kontroli nad produktami finansowymi prowadziły do poważnych problemów.

Wniosek: Instytucje finansowe i inwestorzy powinni stosować zaawansowane metody monitorowania i oceny ryzyka. Regularne audyty oraz analizy ryzyka mogą pomóc w identyfikacji potencjalnych zagrożeń i w zapobieganiu kryzysom.

7. Globalna Koordynacja i Współpraca

Kryzys nieruchomości miał globalne reperkusje, wpływając na wiele gospodarek na całym świecie. Współpraca międzynarodowa była kluczowa w radzeniu sobie z kryzysem i w stabilizacji rynków finansowych.

Wniosek: W przyszłości niezbędna jest większa koordynacja i współpraca między krajami oraz międzynarodowymi instytucjami finansowymi. Globalne wyzwania wymagają globalnych rozwiązań, a współpraca międzynarodowa jest kluczowa w zapobieganiu i zarządzaniu kryzysami finansowymi.

Dodaj komentarz